・ニチレキの今後の業績や配当は?

・ニチレキの株は今買った方がいいの?

このようなお悩みを解決します。

この記事の結論

- 業績は良好。今後も収益拡大が期待できる

- 年間配当は70.6円まで増配の可能性がある

- ニチレキを買うならネット証券がおすすめ

目次

ニチレキってどんな企業?

ニチレキってどんな企業なの?

簡単に言うと道路舗装工事や舗装材料を作っている企業だよ

ニチレキは塗装材料の製造・販売や道路建設の調査・設計から施行まで一貫請負しています。道路舗装に使われるアスファルト乳剤や改質アスファルトでは国内トップシェアを誇っています。道路調査に関しても国内トップレベルであります。

近年は二酸化炭素排出削減を可能とする商品開発に力を入れており、脱炭素社会への取り組みに注力しています。

次は業績について解説していきます。

業績や売上構成は?

業績は右肩上がり

業績っていいの?

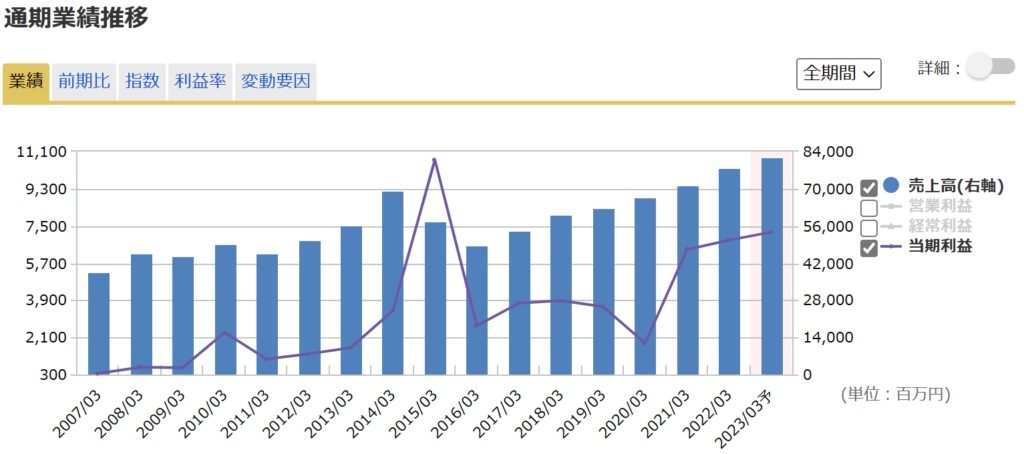

過去の業績推移をみてみよう!

2007年からの業績の推移はこのようになっています。

売上高は2016年以降は綺麗な右肩上がりとなっています。純利益は2020年のコロナショック後から堅調に推移しています。

業績が好調な要因として、「国土強靭化計画」による建設需要の高まりがあります。

国土強靭化計画とは、国が取り組む政策の一つで「大規模自然災害時に人命を守り、経済社会への被害が致命的にならずに迅速に回復する強さとしなやかさを備えた国土、経済社会システムを肘から構築していくこと」とあります。費用は国家予算から捻出されています。5年ごとに見直されることは知っておいてください。

これにより、地方自治体からの受注が増加し全体売上の80%を占めるまでとなりました。これからも国土強靭化は変わらず進んでいくので業績は増大していくでしょう。

2023年年通期純利益予想は2月10日に上方修正され72憶円となっています。3Q発表地点での進捗率は70.1%。75%に届いて欲しいところでしたが4Qに期待したいですね。

次は売上と営業利益の構成比について解説していきます。

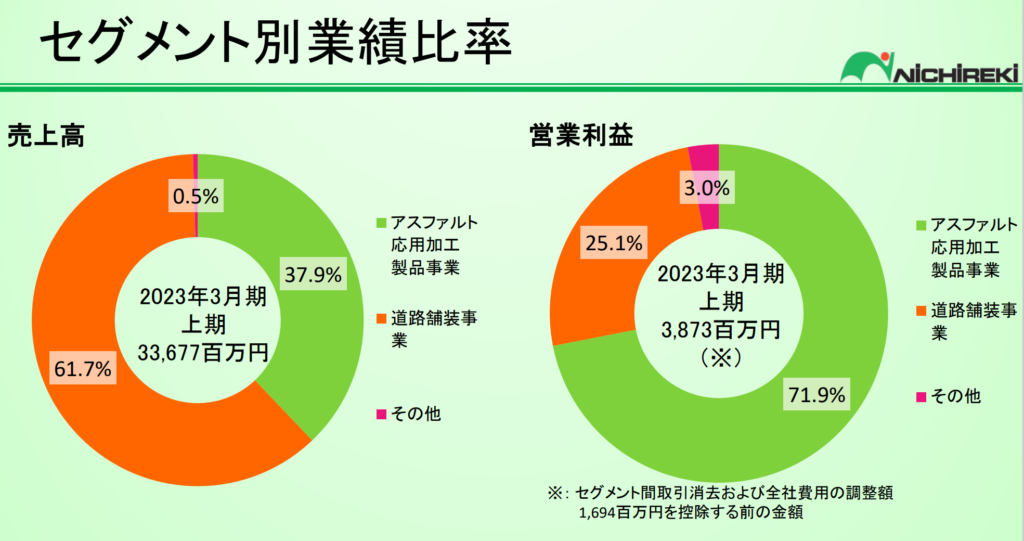

売上・営業利益構成比について

セグメントは「道路舗装」「アスファルト応用加工製品」「その他」の3つに分かれています。全体売上の構成比は道路舗装が61.7%、アスファルト応用加工製品が37.9%、その他が0.5%となっております。

営業利益は道路舗装が25.1%、アスファルト応用加工製品が71.9%、その他が3.0%となっております。アスファルト応用加工製品は利益率が高いため、今後どこまで売上が伸びてくるか注目ですね。

成長投資の一環として、巨額の設備投資計画があります。

つくばビックシッププロジェクトって?

つくばビックシップとは環境配慮型の生産物流基地として、脱炭素への先進的な取り組みを行うとともに高付加価値製品の製造や物流の効率化により収益力の向上及びコスト削減を実現するための設備です。

現在は資材高騰などの外部要因により着工を延期している。外部要因が解消され次第着工再開とされている。

稼働されると収益や収益率の向上が期待できそうですね!

次は株主還元について解説していきます。

配当金と株主優待はどうなってる?

配当金や株主優待について教えて欲しいな

投資をするなら気になるところだよね!

株主優待について

はじめに株主優待についてですが、残念ながらニチレキにはありません。

配当金について

配当は毎年しっかりと実施しており株主還元姿勢は良好です。

配当金は3月が権利確定日となっています。中間配当がないので、配当金を目的に購入を検討する際は3月末を目安にしてみてください。

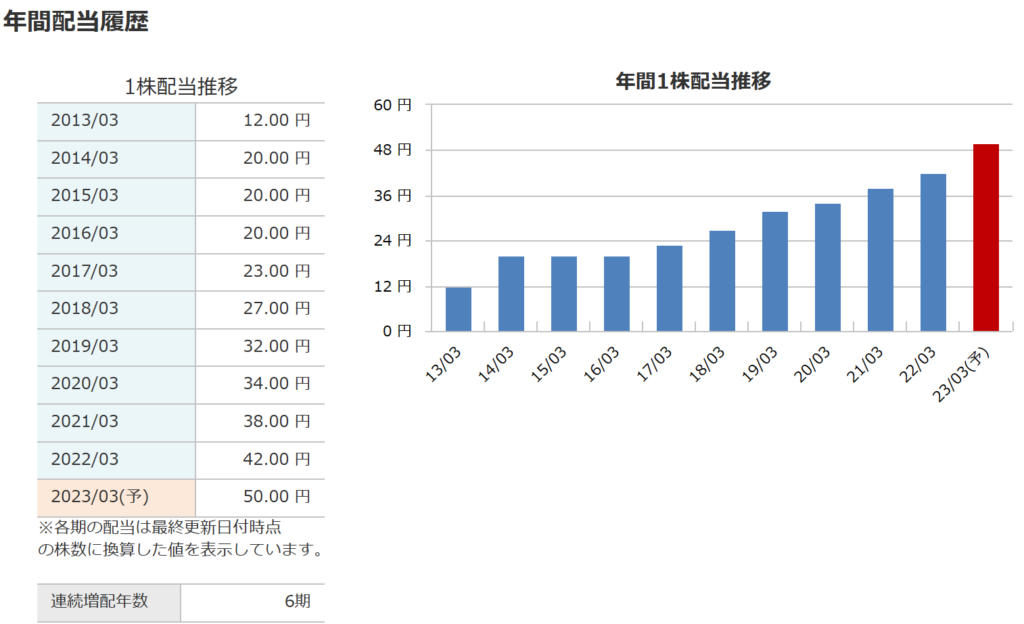

直近10年の配当推移がこちらになります。

年間配当金も右肩上がり。現在、6期連続増配中で12年連続非減配となっています。過去10年で年間配当金は4.2倍になっており、配当金狙いの投資をする方はおすすめですね。

配当性向は2021年18.1%、2022年18.8%と低水準です。ニチレキは目標配当性向を2025年で25%と2043年30%と記載されています。

2023年は増配を予定しており通期目標に対して配当性向21%です。残る2年で4%増配余地があるのは魅力的ですよね。

配当性向25%の場合に配当金がどれだけ貰えるのか考えてみました。

今年の純利益予想72憶円、配当性向25%の配当金は、

配当=配当性向(25%)×純利益予想(72憶)÷期中平均株式数(30,568,520株)=58.8円

今期予想50円より8.8円分増配余地があることがわかりますね。

配当利回りで考えると配当金(58.8円)÷株価(1552円)=配当利回り(3.78%)となります。

※2023年3月11日時点の株価

2043年の配当性向目標30%で同様に考えてみると、

配当=配当性向(30%)×純利益予想(72憶)÷期中平均株式数(30,568,520株)=70.6円

今期予想50円より20.6円分増配余地があることがわかりますね。

配当利回りで考えると配当金(70.6円)÷株価(1552円)=配当利回り(4.5%)となります。

株価で考えてみると配当金(70.6円)÷現在の配当利回り(3.2%)=株価(2206円)となります。

2043年の配当性向を折り込むと今買付しても利益が出ることがわかりますね!

うーん そんなに都合よくいくのかな?

心配だよね。業績からももう少し考えてみよう。

配当金が一定の場合、利益が低下すると配当性向は上昇してしまいます。つまり、増配するには業績が上昇していくかどうかが重要になってきます。

すでに説明した通り、昨年まで業績は右肩上がりで上昇しています。来年以降の見通しはどうなっているか確認していきましょう。

中期経営計画によると2026年に売上高860億円、経常利益102億円を目標としています。共に増益の見通しです。

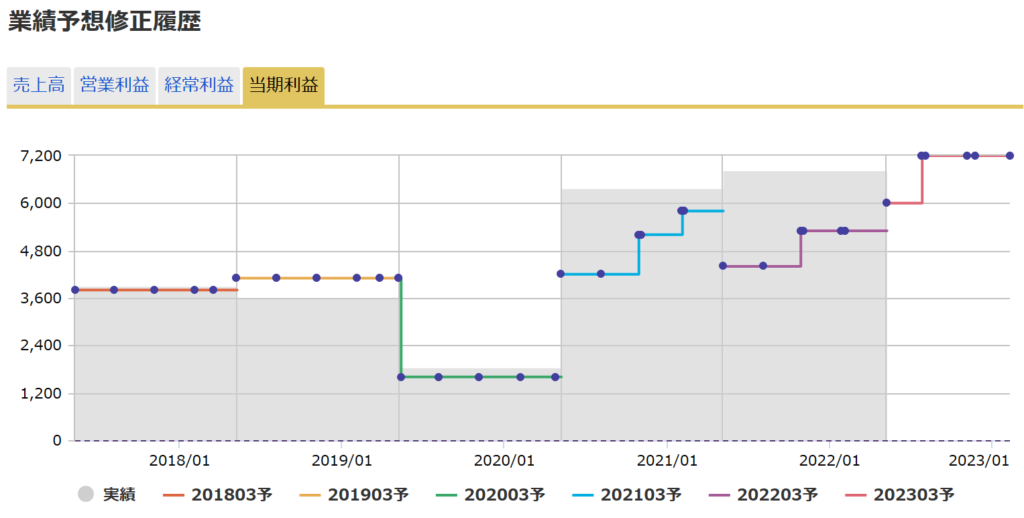

過去の傾向としても、予想値と同等または上振れ着地するため更なる増益の可能性は高そうです。

今期の決算について、3Qでは工事進捗の遅れがあり減益でありましたが、社長のIR動画の中で4Qで遅れを取り戻し通期予想通りで着地可能と発言しています。

自社株買いについて

2023年2月24日に発表された自社株買いが好感され株価は急騰しました。

その内容は2023年3月1日〜2024年2月29日の期間で18億円を上限とした100万株(発行済株式数の3.27%)でした。過去をみてもここまで大規模な自社株買いはないので、サプライズでしたね。

筆者の投資判断についてお話していきます。

今後の展望

私のブログを読んでいただいてる方は高配当投資銘柄として、ニチレキの投資判断はどうなんだと気になる方が大きと思います。

筆者の考える投資判断の基準

私はニチレキへの投資はありだと考えています。現に私自身ニチレキへ投資をしています。

私は投資する銘柄を選ぶときに以下の基準を元に銘柄を選別し、タイミングを見計らって投資をするように心がけています。

筆者の考える投資判断(配当)の基準

私は投資判断(配当)の基準として、10年後の配当利回りが5%(税引き後4%)を超えると予想出来る銘柄にへの投資を行っております。ニチレキは配当利回りが10年間で4.2倍になっているので、今投資するとと10年後には配当利回りが14%となる可能性があります。

そんなに上手くいくとは限らないと思われる方もいるかと思いますが、過去の実績は投資を検討するにあたって非常に有用な情報であると考えます。特にコロナショックのような〇〇ショックが起きた年に配当がどうなったのかは確認するべきと思います。配当維持か増配なら投資を検討してもよいと思いますし減配なら〇〇ショックが起きた際に今後も減配する可能性があるので投資する際には注意が必要であると考えています。

筆者の考える投資判断(タイミング)の基準

「配当金について」で解説した通り、長期的には株価2206円まで上昇する可能性があると考えています。そのため、現在の株価1552円でも買いと判断しています。いつの時点で2206円まで上昇するかわかりませんが、高配当投資をされる方には含み益で運用できると精神的もいいと思います。

※投資の判断は自己責任でお願い致します。筆者のブログは一つの判断材料にしていただければ幸いです。

松井証券

新しく投資を始めるには松井証券がおすすめです。

まとめ

ニチレキに関する情報について解説してきました。

最後に、本記事でもっとも重要なポイントを3つまとめます。

- 業績は良好。今後も収益拡大が期待できる

- 年間配当は70.6円まで増配の可能性がある

- ニチレキを買うならネット証券がおすすめ